[국정감사]

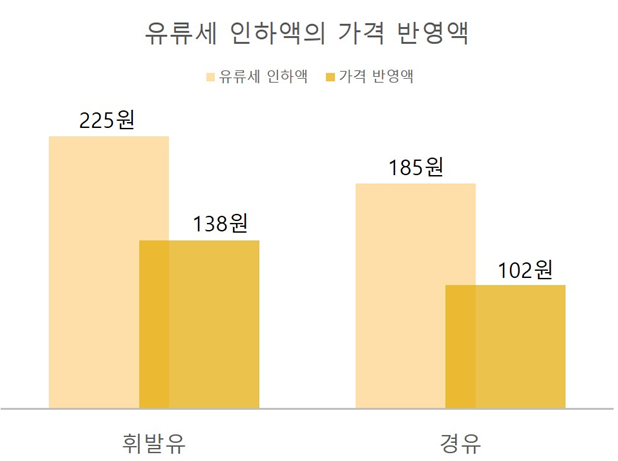

225원 깎아준 유류세, 판매가에는 138원만 반영

정의당 장혜영 의원, 지난 2년간 유류세 인하 효과 분석

현재까지 휘발유 유류세 인하액 225원, 판매가에는 61%인 138원 반영 추정

경유는 185원 중 55%인 102원만 반영 추정

정유사 마진은 폭증...주유소 공급가와 원유가 차익, 인하 전 평균과 비교해

휘발유 62%, 경유 126% 상승

지난해 국감에서 분석 필요하다는 장혜영 의원 지적에 추경호 "필요 없어"

장혜영 "묻지마 유류세 인하 한계 명확해...

세수 16조원 포기하는데 소비자 혜택은 제한적, 반성적 평가 필요"

1. 정의당 장혜영 의원(기획재정위원회)는 현재까지의 유류세 감면액이 실제 판매가의 60% 수준만 반영되었다며, 유류세 인하 정책에 대한 반성적 평가가 필요하다고 주장했다. 장 의원의 분석에 따르면, 2021년 11월부터 현재(10월 13일)까지 휘발유 유류세 평균인하액* 225원은 138원, 경유 인하액 185원은 102원만 주유소 판매가에 반영된 것으로 추산됐다. 인하 기간 동안 정유사의 마진율은 크게 높아진 것으로 확인돼 유류세 인하 수혜의 상당부분을 정유사가 가져간 것으로 보인다.

* 보통휘발유의 교통세·교육세·주행세·부가세 감면분. 인하기간에 따라 다른 세율이 적용된 것을 감안해 가중평균하여 산출.

(한국석유공사 및 산업통상자원부 운영 오피넷 자료 기반 장혜영 의원실 분석)

2. 공급망 위기에 따른 유가 급등의 충격을 완충한다는 명목으로 정부는 2021년 11월 12일부터 현재까지 유류세 인하정책을 시행하고 있다. 20%인하부터 시작해 지난해 하반기에는 인하폭을 37%까지 높였다가 올해부터는 휘발유의 인하폭만 25%로 조정한 상황이다. 기획재정부는 2022년까지 감면한 유류세를 약 9조원으로 추산*하고 있다. 올해 교통에너지환경세 세입을 지난해와 같은 수준으로 잡고 있는 점 등을 감안할 때**, 장 의원은 올해까지 유류세 감면 총액은 16조원에 이를 것으로 전망한다***.

* <붙임자료1> 유류세 감면 규모에 대한 기획재정부의 답변

** 2021년 16.6조원, 2022년 11.1조원, 2023년 11.1조원

*** 2021.11.12.~2022.12.31. 유류세 인하액이 9조원이라는 전제하에 석유소비량이 상반기 추세와 동일하고, 유류세 인하율이 연말까지 25%를 유지한다고 가정하여 추산.

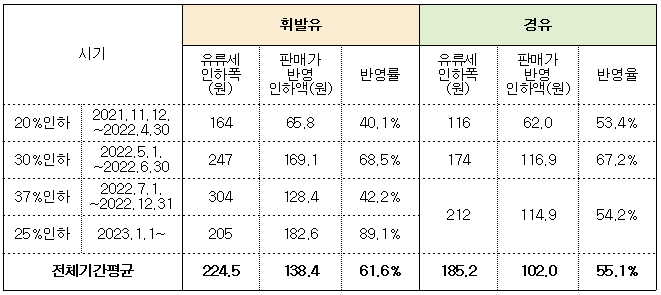

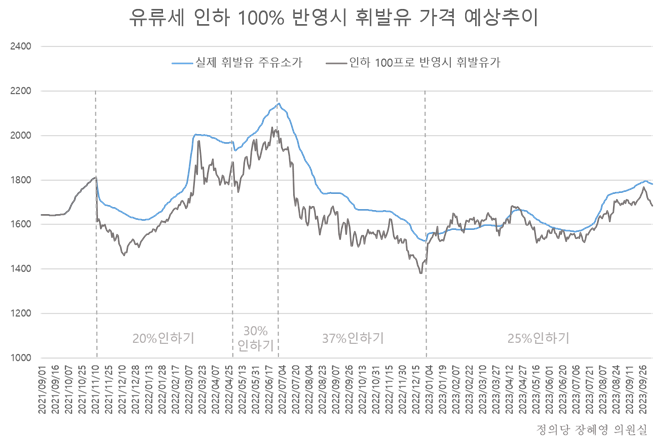

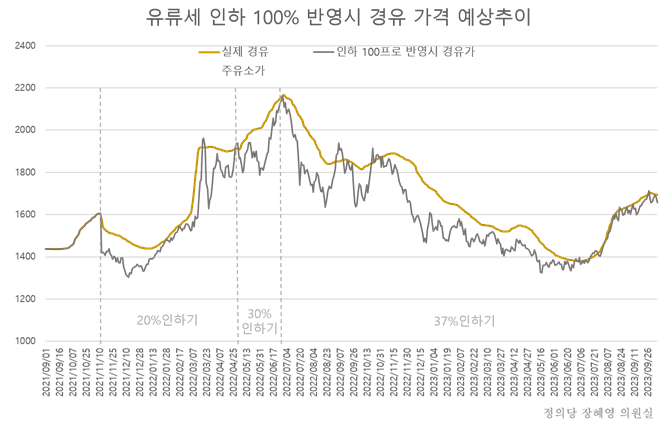

3. 장 의원은 유류세 인하가 얼마나 판매가에 반영되었는지 확인하기 위해 국제석유제품 가격 변동 변수를 제거한 뒤 직전 동기간에 비해 가격이 얼마나 떨어졌는지 조사했다.

4. 시기에 따라 반영률은 차이가 있었다. 20% 인하기에는 감면된 휘발유 세금 164원 중 65.8원(40.1%), 경유 세금 116원 중 62.0원(53.4%)이 판매가 하락에 반영된 것으로 추산했다. 30% 인하기에는 휘발유 감면액 247원 중 169.1원(68.5%), 경유 174원 중 116.9원(67.2%)이 반영된 것으로 보인다. 가장 많이 감면한 37% 인하기에는 휘발유 감면액 304원 중 128.4원(42.2%), 경유 212원 중 114.9원(54.2%)반영에 그쳤다. 휘발유에 대해서만 인하율을 25%로 낮춘 올해부터는 205원 중 182.6원(89.1%)로 반영률이 상당히 제고됐다. 그러나 최근 들어 유가가 상승하면서 다시 반영률이 낮아지고 있는 것으로 보인다. 전체적으로 휘발유 유류세 감면액 224.5원 중 138.4원(반영률 61.6%), 경유 185.2원 중 102원(반영률 55.1%)이 소비자가 인하로 이어지는데 그친 것으로 보인다.

* <붙임자료2> 유류세 인하 전후의 가격변동 및 반영 추이

<시기별 유류세 인하폭 및 실제 판매가 반영 수준>

(오피넷 자료 기반 장혜영 의원실 분석. 국제석유제품가격 변동을 감안하여 인하시기 유류세 가격수준을 직전 동기간(2019.12.12.~2021.11.11.)평균과 비교 분석함. 휘발유는 보통휘발유, 국제 석유제품가격은 싱가포르 현물가(휘발유는 92RON, 경유는 0.001%)와 한국은행 경제통계시스템 달러/원 일일환율을 기초로 산출. 국제석유제품가격의 2주 지연 반영을 가정함)

(오피넷 자료 기반 장혜영 의원실 작성. 유류세 인하시기(2021.11.12.~)에 직전 동기간의 주유소 판매가와 국제석유제품가격(싱가포르 현물가, 휘발유는 92RON, 경유는 0.001%)의 평균 차액을 일정하게 유지한다고 가정해 시기별 유류세 인하액을 판매가가 100% 반영했을 때 휘발유 및 경유가격의 추이를 나타낸 것. 휘발유는 보통휘발유, 일일환율은 한국은행 경제통계시스템 달러/원 일일환율을 기초 산출. 국제석유제품가격의 2주 지연 반영을 가정. 예상 추이 그래프의 변동폭이 큰 것은 환율과 국제석유제품 가격의 변동폭이 크기 때문이며 실제 시장에서는 평탄화된smoothing 양상을 띄게 됨)

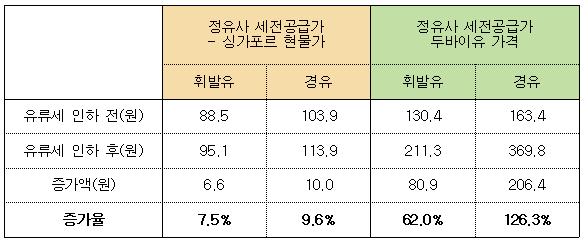

5. 한편 유류세 인하 시기 정유사들은 마진 폭을 크게 높인 것으로 보인다. 정유사는 주유소 공급가를 국제석유제품 가격의 표준인 싱가포르 현물가에 연동하여 결정한다고 주장하는데, 이를 기반으로 정유사의 명목상 마진(정유사 세전공급가 - 싱가포르 현물가)을 계산해 보면 유류세 인하 전보다 증가한 것을 확인할 수 있다. 휘발유는 7.5%, 경유는 9.6% 더 높아졌다.

<유류세 인하 후 정유사 리터당 평균마진 변동>

(오피넷 자료 기반 장혜영 의원실 분석. 유류세 인하시기 명목마진 및 직전 동기간(2019.12.12.~2021.11.11.)과 비교 분석함. 휘발유는 보통휘발유, 국제 석유제품가격은 싱가포르 현물가(휘발유는 92RON, 경유는 0.001%), 원유가는 두바이유 가격을 기초로 한국은행 경제통계시스템 달러/원 일일환율을 활용해 산출. 국제석유제품가격의 2주 지연 반영을 가정함. 원유가격의 지연효과lagging effect는 1개월로 설정)

6. 그러나 이는 명목상의 마진이다. 국내 정유사들은 석유제품을 수입해 판매하는 것이 아니라 원유를 수입해 정제하여 공급한다. 따라서 정제 및 수송비용*에서 큰 변동이 없는 한 국내 정유사들의 실제 생산원가는 국제석유제품 가격이 아닌 원유가격에 달려 있다고 볼 수 있다.

* 수송비용을 판단할 수 있는 Worldscale 지수 기준으로, 원유수입의 70% 이상을 차지하는 중동 및 아시아산 원유의 유조선 운임지수(crude oil spot tanker freight rates)는 2021년부터 큰 변동이 없었음.

(OPEC 2022.6, 2023. 6. 월간석유시장보고서)

7. 유류세 인하 후 현재까지 정유사의 리터당 휘발유 세전공급가와 두바이유 가격의 차액은 130.4원에서 211.3원으로 80.9원(62.0%)이 늘었다. 경유의 경우는 163.4원에서 369.8원으로 무려 206.4원(126.3%)이 증가해 경유에서 마진을 크게 높인 것으로 나타났다. 정유사들이 원유 수입가격의 상승폭보다 더 높은 마진을 붙여 주유소에 기름을 공급함으로써 유류세 인하의 상당 부분을 이익으로 회수한 양상이다. 결과적으로 그만큼 소비자 판매가격의 인하폭은 제한된다*.

※ 휘발유 및 경유의 유류세 인하시기 명목상의 마진(정유사 세전공급가-싱가포르 현물가) 상승은 T-test결과 p<0.1수준에서 통계적으로 유의. 실제 마진에 비례한다고 볼 수 있는 (세전공급가-두바이유 가격)의 상승은 p<0.001 수준에서 통계적으로 유의. 마진 상승은 통계적으로 우연이 아닌 일일 가능성이 매우 높다는 의미.

* 조세이론상 물품세의 세금인하액의 백퍼센트 가격 반영은 쉽지 않으나, 가격비탄력성이 강한 석유류와 같은 재화의 경우세금감면의 가격혜택 귀착이 소비자에게 크게 돌아가야 함. 그러나 과점시장에서 강한 가격지배력이 있는 기업이 소비자혜택 규모를 제한하는 경우가 발생.

8. 장혜영 의원의 분석과 비슷한 결과를 시사하는 다른 연구가 이미 지난 3월에 발표된 바 있다. <에너지경제연구>에 실린 장희선·최봉석 <유류세 인하정책의 효과와 시사점>*에 따르면 휘발유는 유류세 인하분의 26~49%가 가격에 반영**됐고, 경유는 30% 인하기에는 오히려 가격이 올랐으며, 그 이외 시기에는 하락분의 12~27%만 실제 가격 하락에 반영된 것으로 분석됐다.

* https://journal.keei.re.kr/articles/pdf/JLMP/keer-2023-022-01-9.pdf

** 장혜영 의원실의 분석보다도 반영율이 낮은 것은 분석대상 시기 및 방법론의 차이에서 비롯된 것임. 해당 논문의 분석 대상 시기는 2021.11.12.~2023.1.31이며, 장혜영 의원실의 방식으로 해당 시기 유류세 인하액 가격반영율을 추정하면 휘발유는 49.7%, 경유는 37.4%로 측정됨.

9. 장혜영 의원은 “유류세 인하는 한계가 명확한 정책”이라며 “세수는 세수대로 포기하고, 정유사가 이익을 가져가면서 소비자 혜택은 제한적”이라고 평가했다. 이어 “OECD나 IMF가 제안한 대로* 유류세 인하는 최소한으로 제한하고 유류세 재원을 기후위기 대응 및 에너지 취약계층을 중심으로 국민들에게 지원하는 방식이 훨씬 바람직하다”고 주장했다.

* IMF Notes, <Fiscal Policy for Mitigating the Social Impact of High Energy and Food Prices>, 2022

* OECD Economic Surveys: Korea 2022.

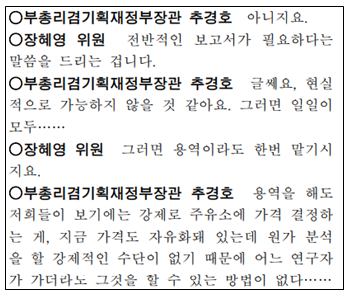

10. 이미 장혜영 의원은 지난해 국정감사에서 추경호 부총리에게 유류세 인하 정책에 대해 냉정히 평가하고 최소한 감면효과에 대한 조사분석 보고서를 낼 필요가 있다고 지적했다. 그러나 추경호 부총리는 분석이 불필요할뿐더러 분석이 불가능하다며 거부했다*. 여전히 기획재정부는 유류세 인하 정책에 대한 분석을 내놓지 않고 있다.

* 2022.10.5. 기획재정부 국정감사

** 붙임자료1 기획재정부 답변

** 붙임자료1 기획재정부 답변

11. 장 의원은 이에 대해서도 납득하기 어렵다는 입장이다. “국내외에서 여러 논문이 나오고 있고, OECD나 IMF조차도 유류세 인하에 대해 부정적으로 평가하는데 정부는 분석도 없이 무조건적 인하정책으로 일관하고 있다”며 “재정건전성을 맹신하는 윤석열 정부 기재부가 세수 16조원을 포기하는 유류세 인하의 효과를 평가할 필요가 없다고 말하는 것은 블랙코미디”라고 비판했다. 끝.